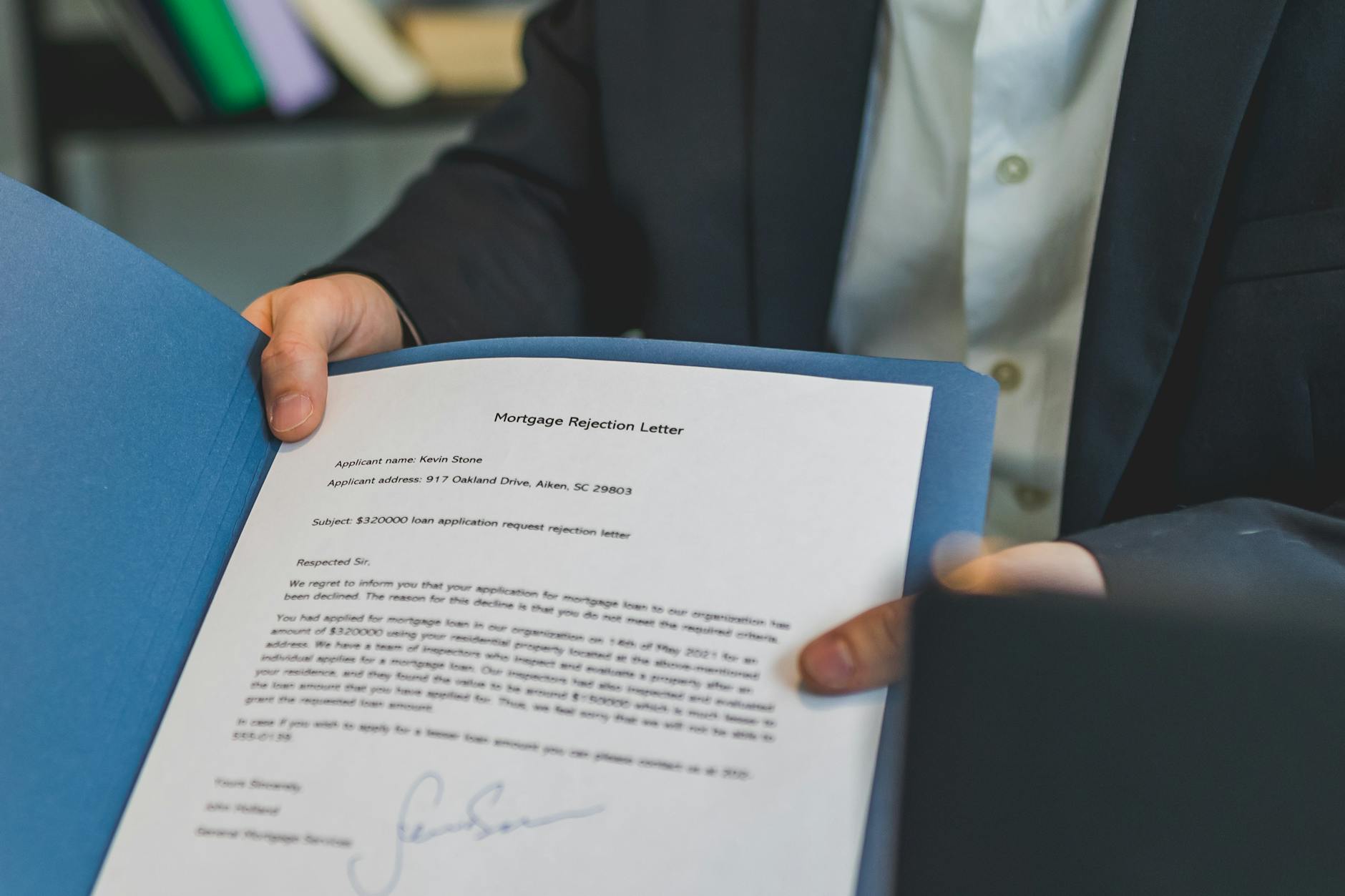

引子

喺香港置業,按揭申请被拒绝对系噩梦,随时令成个买楼计划胎死腹中。无论你系首次上车、转按悭息定系加按套现,银行审批准则严谨,加上金管局近年多轮逆周期监管辣招,一个唔觉意就好易「肥佬」。Brokers HK 港金按揭专家团队接获大量求助个案,发现大部分被拒个案都有共通成因。本文同你深入拆解香港按揭被拒嘅5大死因,兼分析被拒后几时可以重新申请,帮业主同准买家部署反击策略,行少啲冤枉路。

按揭被拒原因一:入息未能通过压力测试

银行在审批按揭时必须按照金管局《监管政策手册》单元 CR-G-12 嘅规定,计算申请人嘅供款与入息比率(DSR)同进行利率压力测试。目前主流H按封顶息约P-2.25%(实际封顶息大概3.5%左右),而压力测试系假设实际按揭利率再上升2厘(部分银行采3厘假设),全期供款额不得超过借款人每月入息60%(首套自住物业)或50%(其他情况)。好多准买家纯粹计到现行低息够过,但忽略咗加息假设下嘅供款飙升,最终因DSR「爆表」而被打回头。金管局早于2010年起已逐步收紧有关措施,目的系要确保借款人能够承受利率逆转风险,即使日后息口回升都唔会断供(参见金管局2022年9月29日新闻稿)。

就算阁下申请按揭保险计划(俗称高成数按揭),香港按揭证券公司(HKMC)同样严格执行压力测试。因为按保风险最终由银行同保险公司分担,只要DSR轻微超标,按保公司都会直接拒批。准买家切记要预先用最新封顶息率模拟计算,而唔系单凭银行网站嘅低息广告就落决定。搵专业中介做预批,可以一次过比较多间银行嘅DSR计算差异,避开被拒危机。

按揭被拒原因二:信贷纪录不良或评分唔达标

银行审批按揭一定会查核申请人嘅个人信贷报告,即系俗称环联(TransUnion, TU)报告。过去如有逾期还款、债务重组、撇帐、甚至破产纪录,都会严重拖低信贷评分。金管局及香港银行公会均要求银行严守风险管理,内部设有信贷评分及格线(cut-off score),低于此线嘅申请会直接拒绝,冇情讲。部分按揭中介熟悉不同银行嘅评分门槛,可以帮客人「执靓」个纪录后配对合适嘅银行,增加批核机会。

轻微逾期(例如迟几日还卡数)但已清缴满两年嘅个案,透过提供解释信及相关证明,有机会获个别银行酌情处理,惟利息或贷款条件可能较逊。重大负面纪录如破产解除后,银行通常要等8年以上先会考虑,而HKMC更加设下更长嘅「冷静期」。提醒:申请按揭前至少半年要维持百分百好还款习惯,避免申请新信用卡或私人贷款,以免TU纪录花咗。

按揭被拒原因三:物业估值不足,拖低可借成数

银行审批按揭金额,一律以佢哋委托测量师行嘅估值为准,而非买卖合约嘅成交价。当估值低于成交价,即可借额度会跟据较低估值计算贷款比例(LVR),形成「估价不足」。金管局物業按揭成數上限嚴格:$1,000萬以下自用住宅最多借6成(經按保可高至8至9成);$1,000萬以上至$1,500萬借5成等(詳情見金管局《物业按揭贷款的审慎监管措施》)。当成交价$800万但银行估价仅$720万,做6成按揭即最高只能借$432万,较原先预期借$480万短差$48万,好多买家就因为补唔到差价而被逼放弃交易。

转按同样中招,楼市回调时估值回落,会有机会令可借金额大打折扣,甚至出现「负资产」边缘。银行对村屋、联名契旧楼、唐楼甚至半新楼纳米楼估价都会较保守。拣选有经验嘅按揭中介,可以预先评估不同银行嘅估价倾向,配对估价最高嘅一间,从而降低被拒风险。

按揭被拒原因四:文件不齐全或收入来源不稳

自僱人士、自由职业者、或收取现金出粮嘅打工仔,往往因为入息证明文件唔齐全而遭拒批。银行必须跟足金管局指引核实借款人还款能力,需要完整嘅税务文件,包括过去两年税单、审计报告、公司银行流水同财务报表。缺乏任何一样,DSR根本无法准确计算,银行不会冒险批出贷款。即使系固定月薪雇员,如果期内转过工、出现空窗期,或佣金、花红占比过高(银行多数只计6成至7成),一样会被视为收入不稳定而拒绝。

香港银行公会嘅《银行营运守则》亦要求银行以审慎态度评估收入,以免出现掠夺性借贷。海外入息人士更加复杂,一般只计入境外收入嘅七至八成,仲要提供当地报税纪录同认可会计师核实文件。想避开呢个陷阱,最好提早6个月做财务整理,搵专业人士评估文件要求,确保一交表就齐全无误。

按揭被拒原因五:楼龄高或申请人年龄拖短供款期

银行对按揭供款年期有内部硬指标,通常「人龄 + 供款期」不可超过75年,部分较宽松银行可至80年。楼龄方面,「楼龄 + 供款期」大多限制于75至80年之间。当申请人年届50岁,最长按揭年期会缩至25年甚至更少,导致每月供款额大幅抽高,压力测试更难过关。同样,具40年楼龄嘅旧楼,银行可能最多只批15至20年按揭,推高月供金额,令原本勉强够入息嘅申请人即刻爆表。

虽然金管局冇明文规定按揭年期绝对上限,但银行内部信贷政策非常保守,高龄物业同高龄申请人属重点把关对象。即使经HKMC申请按揭保险,可以有限度将供款期伸延至80岁,但仍要视乎物业状况同健康状况。如果有此风险,最好搵中介查询有提供「85减楼龄」甚至更长计算法嘅银行,增加过关机会。

被拒后重新申请窗口:把握最佳时机

按揭被拒唔等于世界末日,关键在于准确诊断死因,部處重新申請嘅窗口。如果纯粹因为文件甩漏或計錯數呢類技術問題,補充資料後可以即時重新申請,银行并没有法定冷却期。但若因信贷纪录不良,一般建议等3至6个月,让TU报告上的还款记录改善,评分回升后再战。较严重嘅案例例如破产解除令完结,银行大多要求解令后再过8年才考虑,而HKMC則更加审慎,批核时间会更长。

若入息不足,最直接系加担保人、增加首期降低LVR,或者等到花红、加薪后有明显入息增长先重提申请。针对按保被拒,香港按揭证券公司設有上訴機制,準買家可要求銀行代為轉介至另一家保险机构(如QBE)重新审核,唔使一味死守同一间。另外,唔同银行嘅DSR方针、估价偏好、信贷评分接受度都各有不同,就算同一申请人,A银行拒批唔代表B银行一定唔批,搵按揭中介帮眼就可以同时向多间银行落预批,极大化重新申请成功机会。

總結:提早部署,逆轉戰局

按揭被拒其实很多时系「美丽误会」,只要搵到背后成因,对症下药,大部分个案都有翻盘机会。关键系唔好等到签完临时买卖合约先至发现借唔足,搞到挞订收场。按揭中介作为独立第三方,掌握全港超过20间银行最新审批行情,可协助客人做预批评估、执好文件、配对估价较好银行,甚至就系被拒个案提供上诉策略。Brokers HK 港金团队深耕按揭转介多年,经手过千宗刁钻个案,有信心帮大家喺按揭迷宫中搵到出路。